서론: 남가주의 대표 부동산 핵심 시장

남가주(Southern California) 부동산 시장은 미국에서 가장 역동적이면서도 가장 주목받는 주택 시장 중 하나입니다. 기술(Tech), 엔터테인먼트, 헬스케어, 국제 무역 등 다변화된 산업 기반을 바탕으로, 지속적인 ‘주거비 부담(affordability)’ 문제에도 불구하고 전 세계의 수요를 끌어들이고 있습니다.

이 가운데 오렌지카운티(Orange County)는 특히 주목해야 할 핵심 시장입니다. 로스앤젤레스의 광역 도심과 샌디에이고의 부유한 해안 생활권 사이에 위치한 오렌지카운티는, 라이프스타일·경제적 기회·성공의 상징적 거주지가 교차하는 독특한 시장입니다. 중간 주택 가격이 130만 달러를 상회하고, 인구는 약 320만 명에 이르며, 잘 설계된 마스터플랜 커뮤니티, 우수한 학군, 태평양 해안선과 주요 고용 중심지에 대한 탁월한 접근성을 제공합니다.

오렌지카운티가 중요한 이유는, 캘리포니아 전반의 주택 시장 흐름을 가늠하는 ‘선행 지표(bellwether)’로 기능하는 동시에, 그 자체로도 독립적인 프리미엄 시장이기 때문입니다. 예를 들어 어바인(Irvine)은 테크 직군과 해외 투자자에게 ‘마스터플랜의 완성형’으로 선호되며, 헌팅턴비치(Huntington Beach)와 뉴포트비치(Newport Beach) 같은 해안 도시들은 ‘비치프런트 라이프스타일’에 대한 프리미엄으로 높은 가치 평가를 받습니다. 반면 풀러턴(Fullerton)과 애너하임(Anaheim) 같은 내륙 도시는 상대적으로 ‘진입장벽이 낮은’ 선택지로 여겨지지만, 오렌지카운티에서는 “상대적”이라는 표현 자체가 주관적일 수밖에 없습니다. 엔트리급 주택도 100만 달러를 쉽게 넘는 곳이기 때문입니다.

이제 2026년으로 넘어가며, 오렌지카운티의 방향성을 이해하려면 단순히 지역 시장만 볼 것이 아니라 거시경제 흐름, 인구 이동, 정책 변화까지 함께 분석해야 합니다. 이는 향후 1년의 수요·가격·기회를 결정하는 핵심 변수가 될 것입니다.

2025년 시장 요약: 변동성 이후 ‘안정화’ 국면

가격 흐름: 급등에서 ‘완만한 안정’으로

2025년 남가주 주택 시장은, 최근 몇 년간의 극단적인 변동 이후 안정화(stabilization)의 흐름을 보여주었습니다. 팬데믹 시기에 연간 두 자릿수 상승률을 기록했던 급등장, 그리고 2022~2023년 금리 급등에 따른 급격한 둔화 이후, 2025년은 보다 균형에 가까운 국면으로 이동했습니다.

캘리포니아 전체로 보면 2025년 8월 기준 중간 주택 가격은 $899,140로, 전년 대비 1.2% 상승에 그쳤습니다. 이는 2024년의 6.8% 상승과 비교하면 상승세가 크게 둔화된 것입니다. 오렌지카운티의 중간 가격은 2025년 대부분 기간 동안 약 110만~138.5만 달러 범위에서 유지되었고, 남가주 전체 중간 가격 또한 2025년 초 기준 $866,400(전년 대비 4.8% 상승) 수준을 기록했습니다.

다만 2025년은 주택 유형과 지역에 따른 ‘차별화’가 뚜렷했습니다. 오렌지카운티의 단독주택(Single-Family Detached)은 2025년 1분기 기준 중간 가격이 $1,376,389으로 전년 대비 5.9% 상승했습니다. 반면 콘도/타운홈(Attached)은 중간 가격이 $745,000으로 0.7% 하락하며, 고금리 환경에서 수요가 단독주택으로 더 기울었음을 보여줍니다. 연말로 갈수록 전체 카운티 중간 가격은 약 110만~120만 달러 선에서 안정되며, 전반적으로 연간 기준 ‘보합’에 가까운 흐름을 보였습니다.

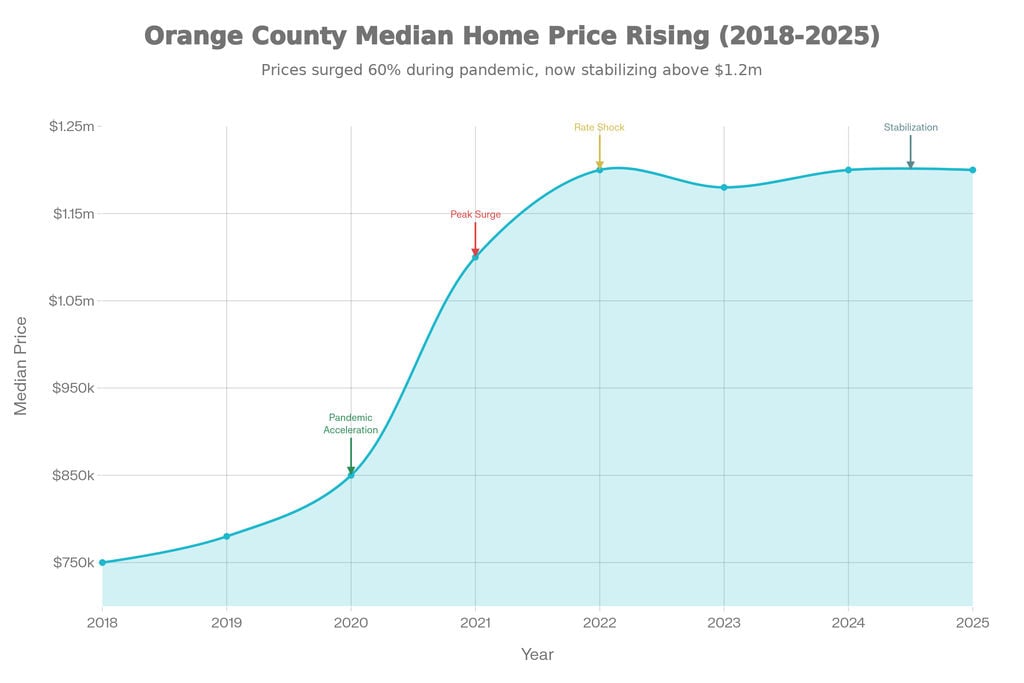

Figure 1: Orange County median home prices rose dramatically during the pandemic (2020-2022) and have plateaued at elevated levels around $1.2M since 2022, showing stabilization rather than meaningful correction

This chart shows the dramatic pandemic-era surge from $750K to $1.2M, followed by stabilization at elevated levels. The market has plateaued rather than corrected, with prices holding steady around $1.2M since 2022.

재고와 거래량: ‘숨통’이 트이기 시작

2025년의 가장 의미 있는 변화는 매물 부족이 서서히 완화되기 시작했다는 점입니다. 캘리포니아 기존 단독주택 거래량은 2025년 2월 기준 연율 환산 283,540건으로, 2년여 만에 가장 높은 월간 흐름을 보였고 전년 대비 2.6% 증가했습니다. 금리 안정에 따른 구매력 개선과, 누적된 대기 수요가 실제 거래로 전환된 결과로 해석됩니다.

오렌지카운티의 활성 매물(Active Listings)은 2025년 중반 기준 전년 대비 48% 증가했지만, 여전히 대침체(Great Recession) 시기 정점이었던 15,000건+ 수준에는 한참 못 미칩니다. 시장의 ‘매물 소진 속도’를 보여주는 미판매 재고 지수(Unsold Inventory Index)는 약 3.5개월 수준을 유지했는데, 이는 여전히 셀러 마켓에 해당합니다(일반적으로 균형 시장은 5~6개월 수준). 남가주 전반의 재고도 2025년 초 기준 전년 대비 약 9% 증가하며, 2022~2023년 대비 구매자에게 ‘선택지’가 조금씩 늘어나는 흐름이 나타났습니다.

또한 매물 체류 기간(Days on Market)도 늘었습니다. 한때 30~40일 안에 컨틴전시 removal(또는 pending)로 들어가던 시장에서, 이제는 가격대와 지역에 따라 48~76일까지 걸리는 경우가 많아졌습니다. 이는 시장 약세라기보다, 수년간의 과열 이후 보다 합리적인 가격 형성으로 돌아가는 정상화 과정으로 보는 것이 타당합니다.

모기지 금리와 수요 심리

2025년의 시장 심리는 결국 금리가 좌우했습니다. 2023년 말 7%를 상회했던 30년 고정금리는 2025년 동안 중반 6%대(평균 6.6~6.8%)에서 안정되었습니다. 역사적으로는 높은 수준이지만, 7%+ 구간에서 거래가 얼어붙었던 상황과 비교하면 ‘심리적 완화’로 작용했습니다.

다만, 2020~2021년에 2~3%대 초저금리로 갈아탄 기존 주택 소유자들이 매도를 꺼리는 이른바 ‘골든 핸드커프(golden handcuff)’ 효과는 여전히 강했습니다. 그럼에도 불구하고 이직·가족 변화·이사·은퇴 등 생애 이벤트가 누적되며, 점차 더 많은 셀러가 시장에 나오기 시작했습니다. 2025년 말 기준 오렌지카운티에서 약 27%의 주택이 리스팅가 이상으로 거래되었는데, 이는 ‘입지 좋고, 가격이 맞고, 준비가 잘 된 매물’은 여전히 경쟁이 있음을 보여줍니다.

경제 환경: 순풍과 역풍이 공존

2025년 캘리포니아 경제는 혼재된 신호를 보였습니다. 실업률은 2025년 9월 기준 5.6%로 상승했고, 고용 환경이 전반적으로 부담스러웠습니다. AI 붐이 일부 지역(특히 SF 베이 지역)에서 고임금 일자리를 만들었지만, 그 효과가 캘리포니아 전역에 균등하게 퍼지지는 않았습니다. 오렌지카운티의 테크 산업은 5년 전망 기준 성장률이 약 1% 수준으로 예상되어, 헬스케어·전문 서비스·중소기업 기반의 고용에 더 의존하는 구조가 이어졌습니다.

인구 흐름도 복잡했습니다. 2024~2025년 사이 캘리포니아는 국내 순유출(타주로 이동)이 약 216,000~239,000명으로 추정되며, 중산층 가족·은퇴자·Remote worker가 비용이 낮은 주로 이동하는 흐름이 지속되었습니다. 다만 국제 이민이 일부 회복되어 약 150,000명 수준의 유입이 있었지만, 연방 정책 변화로 인해 2023~2024년 대비 절반 수준에 그쳤습니다. 결과적으로 캘리포니아 인구는 0.05% (약 19,200명) 증가에 그치며, 과거의 높은 성장과는 매우 다른 ‘정체에 가까운 성장’을 이어갔습니다.

2026년 전망: 주택 시장을 좌우할 거시경제 변수

금리 및 연준 정책: ‘새로운 정상(New Normal)’

2026년 오렌지카운티 시장에 가장 큰 영향을 미칠 변수는 여전히 금리 경로입니다. 주요 기관들의 전망을 종합하면, 2026년 30년 고정금리는 대체로 5.9%~6.4% 평균을 예상합니다. 이는 2025년 평균 6.6% 대비 소폭 개선이지만, 많은 구매자들이 기대하는 3~4%대로의 복귀와는 거리가 있습니다.

기관별 전망은 다음과 같은 범위에서 형성됩니다.

Redfin: 평균 6.3%

MBA(모기지은행협회): 6.4%

C.A.R.(캘리포니아 부동산협회): 6.0%(상대적으로 낙관)

NAHB(주택건설협회): 6.17%

Fannie Mae: 6.0% 수준, 2027년 5.9%로 점진적 완화 전망

이는 연준(Fed)이 금리 인하를 진행했음에도 불구하고, 모기지 금리가 연준의 단기금리와 1:1로 움직이지 않는 구조 때문입니다. 모기지 금리는 주로 장기채 금리와 시장 기대에 영향을 받습니다. 인플레이션이 2026년 말에도 2.5~3.0% 수준으로 목표치(2%)를 상회할 것으로 예상되고, 2026년 GDP 성장률 전망이 2.3% 내외로 유지되는 상황에서 장기금리의 하방이 제한되는 흐름이 나타나고 있습니다.

따라서 오렌지카운티 구매자 입장에서는 6%대 금리를 ‘새로운 정상’으로 받아들이는 전략이 현실적입니다. 단기적으로 6% 아래로 내려가는 구간이 잠깐 생길 수는 있지만, 지속적으로 5% 이하가 되는 시나리오는 경기침체급 충격이 없는 한 가능성이 낮다는 점을 전제로 계획을 세워야 합니다.

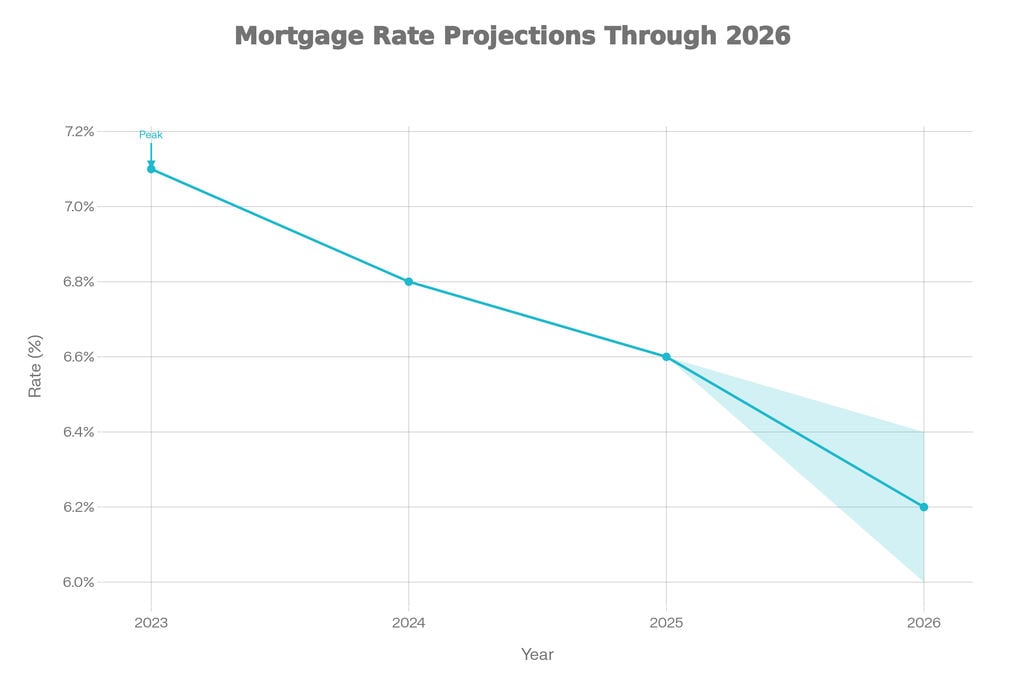

Figure 2: Mortgage rates are projected to gradually improve to 6.0-6.4% in 2026, down from the 7.1% peak in 2023, but unlikely to drop below 6% consistently

Mortgage rates are gradually declining from the 7.1% peak in 2023 to a projected 6.0-6.4% range in 2026. The shaded area shows the forecast uncertainty, but rates are unlikely to drop below 6% consistently.

경제 성장: 불확실성 속의 ‘완만한 성장’

2026년 캘리포니아 경제 전망은 “조심스러운 낙관”에 가깝습니다. AI 중심의 투자와 기술 인프라 확장으로, 미국 전체 성장률 대비 상대적으로 우위에 설 가능성이 있지만, 구조적 문제도 동시에 존재합니다.

2026년 미국 GDP 성장률 전망은 기관별로 1.4%(보수적)에서 2.3~2.5%(상대적 낙관)까지 폭이 있습니다. 캘리포니아는 테크 섹터의 영향이 강할 때 전국 대비 약간 높은 성장률을 보여왔다는 점에서, AI 투자 흐름이 이어진다면 2~2.5% 수준도 가능해 보입니다.

다만 고용 측면은 더 부담스럽습니다. 캘리포니아 실업률은 2026년에도 5.5% 수준에서 높은 상태가 지속될 가능성이 있고, UCLA Anderson Forecast는 2026년 초 6.2%까지 상승했다가 점진적 회복을 예상하기도 합니다. 고용 증가도 2026년 약 62,000개 정도로 제한적일 것으로 전망되어, 과거 평균에 비하면 매우 낮은 수준입니다.

특히 중요한 것은 소득 양극화 기반의 ‘이중 시장’입니다. 연 소득 15만~25만 달러 이상의 고소득 전문직은 오렌지카운티의 가격대를 감당할 수 있지만, 헬스케어·교육·리테일·일반 전문직 등 중산층 기반 직군은 구매력 한계가 뚜렷합니다. 결국 고소득층은 좋은 매물을 계속 끌어올리고, 중산층은 점점 더 타주 또는 내륙으로 이동하는 구조가 강화될 수 있습니다.

인구 이동: ‘캘리포니아 엑소더스’는 지속되지만 속도는 둔화

2024~2025년 캘리포니아의 국내 순유출은 약 216,000~239,000명 규모로 추정됩니다. 이는 주거비 부담이 직접 원인이며, 텍사스·애리조나·네바다·테네시 등 상대적으로 저렴한 지역으로 이동하는 흐름이 이어지고 있습니다.

떠나는 사람들의 특성이 시장을 설명합니다. 첫 주택 구입이 어려운 중산층 가족, 은퇴 후 주택 자산을 현금화해 생활비가 낮은 지역으로 옮기는 세대, Remote 근무로 거주지 유연성을 확보한 지식근로자 등이 대표적입니다. 반대로 남거나 유입되는 집단은 젊은 전문직, 이민자 및 유학생, 그리고 높은 소득으로 캘리포니아 비용 구조를 감당할 수 있는 고소득층입니다.

국제 이민은 2025년에 다소 회복되었지만 2023~2024년의 절반 수준에 머물렀습니다. 2025년의 연방 정책 변화로 인해 인도적 이주 프로그램이 대폭 축소되면서, 국제 순유입이 장기 평균 대비 크게 낮아졌습니다. 그 결과 2024년 7월~2025년 7월 사이 캘리포니아 인구 증가는 0.05%(약 19,200명)로 미미했습니다.

그렇다면 주택 수요는 줄어드는 걸까요? 성장 속도는 둔화되지만, ‘수요 압력’이 사라지지는 않습니다. 캘리포니아의 만성적 공급 부족—수십 년간의 저공급—때문에 인구가 크게 늘지 않아도 기존 수요만으로도 공급이 부족한 구조가 지속됩니다. 오렌지카운티는 개발 가능한 토지가 제한적이고, 건축비 및 규제 부담이 큰 만큼 신축 공급이 쉽게 늘지 않습니다. 결국 인구 증가가 둔화되어도 가격이 쉽게 무너지지 않는 구조적 지지력이 유지될 가능성이 높습니다.

오렌지카운티 2026 전망: 동네별로 보는 기회와 전략

가격 전망: ‘완만한 상승’ 가능성

2026년 오렌지카운티 가격은 2025년의 보합 흐름 이후 완만하지만 플러스의 상승(1~4%)을 예상하는 시각이 우세합니다. C.A.R.는 2026년 캘리포니아 전체 중위가격이 3.6% 상승해 $905,000에 이를 것으로 전망하는데, 오렌지카운티는 프리미엄 시장이면서도 부담이 큰 만큼 비슷하거나 약간 낮은 범위에서 형성될 가능성이 있습니다.

이를 오렌지카운티 중위가격으로 환산하면, 2026년 말 기준 약 115만~125만 달러 수준을 예상할 수 있으나, 실제로는 지역별 편차가 매우 큽니다. 완만한 상승을 지지하는 요소는 다음과 같습니다.

공급 부족 지속: 재고가 늘어도 3.5~4개월 수준은 여전히 셀러 마켓입니다. 저금리 대출을 가진 소유자들이 매도를 미루는 구조도 계속됩니다.

수요의 질 유지: 학군·치안·고용 접근성·해안 라이프스타일은 금리와 무관하게 가치가 유지됩니다.

신축 공급 한계: 토지와 규제, 비용 문제로 신축이 중간 가격대에 충분히 공급되기 어렵습니다.

금리 민감도: 6.8%에서 6.0%로 내려가면 구매력 차이가 체감될 수 있습니다. 같은 월 예산이라도 구매 가능한 금액이 늘어 경쟁을 재점화할 수 있습니다.

특히 Luxury(300만 달러 이상) 구간은 금리 민감도가 낮은 현금·고자산 구매자 비중이 높아 상대적으로 강합니다. 뉴포트비치, 코로나델마, 라구나비치, 일부 어바인 빌리지 등에서 이 흐름이 두드러지며, ‘뉴포트 효과’가 인접 지역(코스타메사 Upper Birds, Huntington Harbour 등)로 확산되기도 합니다.

재고 전망: 점진적 개선, 그러나 ‘폭발적 공급’은 어렵다

2026년 오렌지카운티 재고는 추가로 약 10% 증가하며 점진적 개선이 이어질 가능성이 큽니다. 이는 2024년 말부터 시작된 회복 흐름이 3년 연속 이어지는 형태지만, 시작점 자체가 ‘역사적으로 낮은 수준’이었기 때문에 체감은 제한적일 수 있습니다.

재고를 좌우할 핵심 변수는 다음과 같습니다.

생애 이벤트가 금리 락을 이긴다: 이직, 가족 변화, 이혼, 은퇴 등은 결국 이사를 만들며, 시간이 갈수록 매물로 전환됩니다.

금리 안정이 ‘두려움’을 줄인다: 6%대에서 안정되면, 더 오를까 두려워 매도를 미루던 셀러가 움직일 여지가 생깁니다.

제한적 신축 공급: 어바인의 개발(예: Great Park Neighborhoods 등)은 꾸준하지만 ‘대량 공급’ 수준은 아닙니다.

빌더 인센티브 강화: rate buydowns, 업그레이드, 클로징 비용 지원 등으로 신축이 상대적으로 매력적일 수 있고, 이는 리세일 시장 압력을 일부 완화합니다.

결론적으로 2026년 말까지 공급이 4.5~5개월로 올라간다면 의미 있는 개선이지만, 완전한 균형 시장(5~6개월)을 안정적으로 회복하기는 쉽지 않다는 전망이 현실적입니다.

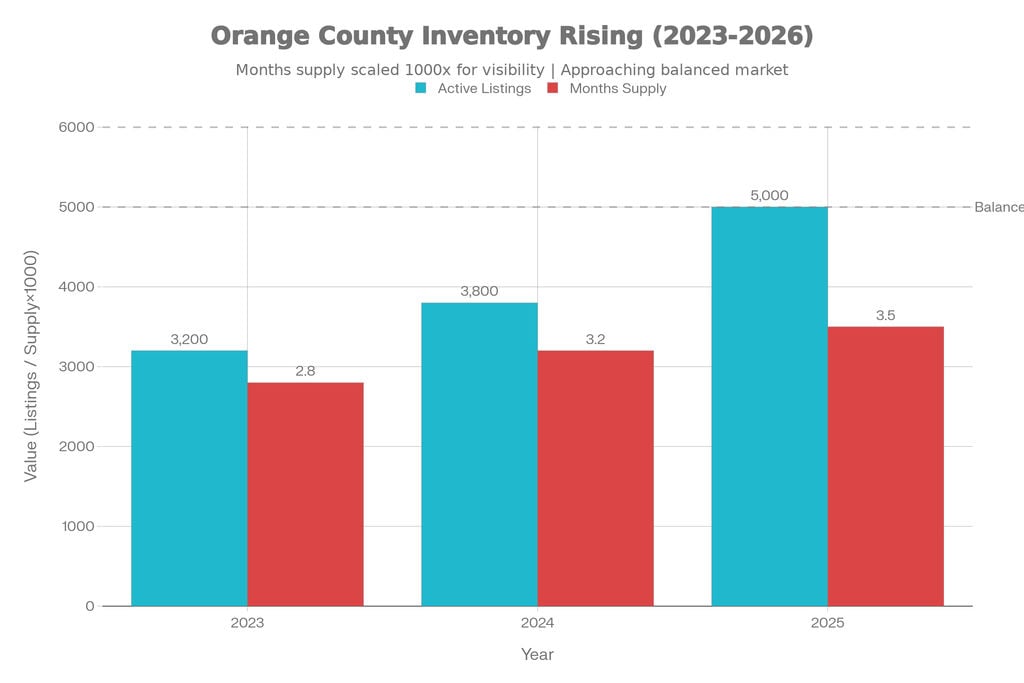

Figure 3: Orange County inventory is improving with active listings up 72% from 2023 to projected 2026 levels, but months of supply (4.0) remains below the 5-6 month balanced market threshold, maintaining seller advantage

Inventory has improved significantly—up 72% from 2023 to projected 2026 levels. However, at 4.0 months of supply, the market remains below the 5-6 month "balanced market" threshold, maintaining seller advantage.

구매 수요: ‘Affordability 위기’는 계속된다

2026년에도 오렌지카운티의 가장 큰 구조적 문제는 주거비 부담(affordability)입니다. C.A.R.는 2026년 캘리포니아에서 중간가격 주택을 감당할 수 있는 가구 비율이 18% 수준일 것으로 전망합니다. 이는 2024년(16%), 2025년(17%) 대비 소폭 개선이지만, 역사적으로는 여전히 극단적으로 낮은 수준입니다.

오렌지카운티는 특히 더 어렵습니다. 카운티 중간가격은 전국 평균 대비 172% 높고, 생활비는 전국 대비 60% 높습니다. 중간가격 120만 달러 주택을 20% 다운, 6.5% 금리, 세금·HOA·보험 등을 감안하면 필요한 연소득은 대략 $156,000~$190,000 수준으로 추정됩니다.

그럼에도 수요는 특정 그룹에서 유지됩니다.

고소득 전문직(테크/금융/헬스케어 매니지먼트/전문직)

기존 주택 자산 및 가족 지원(‘엄마아빠 은행’) 기반의 구매자

해외 구매자(특히 아시아권: 중국/한국/대만 등)

타주 고소득 라이프스타일 이주 수요

현재도 오렌지카운티는 약 27%가 리스팅가 이상 거래되며 경쟁이 존재하지만, 평균 DOM이 약 54일 수준으로 늘어난 것은 구매자들이 더 신중해졌고, 셀러가 가격을 더 정교하게 맞춰야 함을 시사합니다.

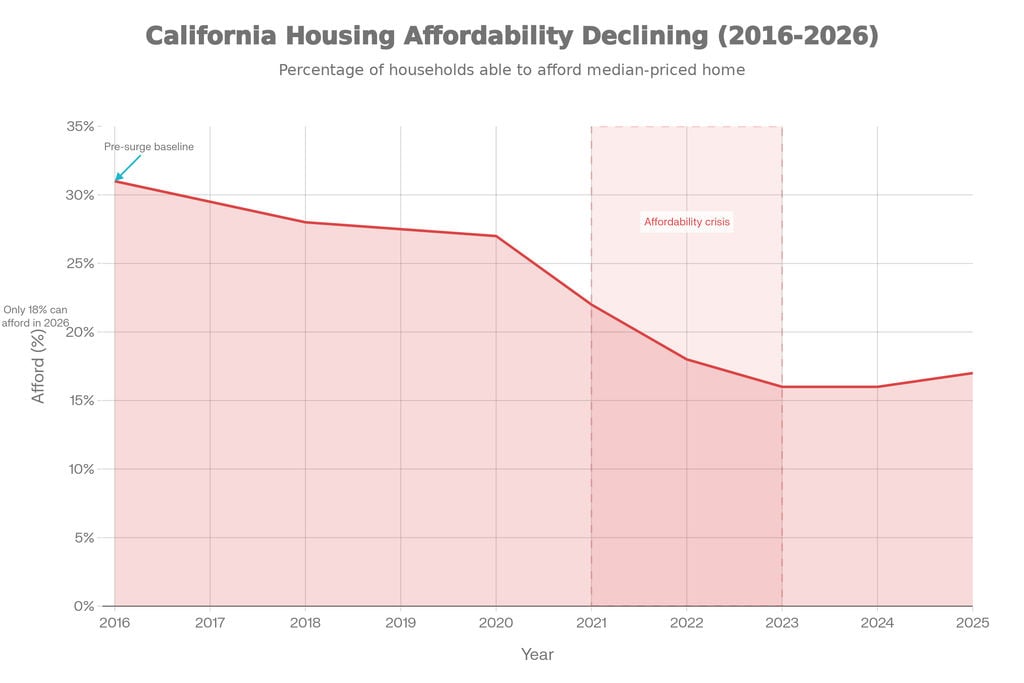

Figure 4: California housing affordability remains near historic lows with only 18% of households projected to afford the median home in 2026, showing modest improvement from the 16% crisis level of 2023-2024 but far below the 31% baseline of 2016

This chart illustrates the affordability crisis: only 18% of California households can afford the median home in 2026, a slight improvement from 16% in 2023-2024 but dramatically worse than the 31% baseline in 2016.

지역별 스포트라이트: 어디에 기회가 있는가

어바인(Irvine): 마스터플랜 프리미엄의 정점

어바인은 오렌지카운티에서 가장 역동적이고 주목받는 시장 중 하나입니다. 2025년 말 기준 중간가격은 약 $1.52~$1.58M 수준으로, 카운티 전체가 보합일 때도 연 1.3% 상승을 기록했습니다. 2026년에는 카운티 평균을 상회하는 2~4% 상승이 예상되며, 중간가격이 $1.60~$1.65M까지 접근할 가능성이 있습니다.

어바인의 강점은 복합적입니다.

최상급 학군(IUSD), 낮은 범죄율, 커뮤니티 설계의 완성도, UCI 인접, 바이오/테크 중심의 고용, 그리고 아시아계 인구 비중(약 45%)이 만들어내는 ‘수요의 자기강화’가 핵심입니다.

투자 관점에서 어바인은 “한 번 사면 오래 보유하는” 성격이 강합니다. 연간 상승률은 2~4%로 크지 않을 수 있지만, 캘리포니아 전역에 걸친 재앙적인 경제 붕괴가 없는 한 급격한 조정 가능성은 극히 희박하고 임대수요도 안정적입니다. 다만 캡레이트는 대체로 3~4%로 보수적으로 접근하는 것이 현실적입니다.

헌팅턴비치(Huntington Beach): 해안 프리미엄 + 변수의 시장

헌팅턴비치는 2025년 말 기준 중위가격이 약 $1.30~$1.35M이며, 2025년에 1.8% 상승했습니다. 2026년에는 2~4% 상승이 예상되어 $1.35~$1.45M 범위를 기대할 수 있습니다.

이 시장은 해안과 내륙의 차이가 큽니다. 바다 1마일 이내(헌팅턴 하버, Seacliff, Pacific City 인근 등)는 $1.6~$2.5M+까지 프리미엄이 붙는 반면, Beach Blvd 동쪽 내륙은 $900K~$1.2M대로 상대적 ‘진입 가능’ 구간이 존재합니다.

또 하나의 핵심 변수는 CRC의 92에이커 해안 개발(약 800가구 + 호텔 + 공원) 제안입니다. 2026년 중반 승인 여부가 주요 분기점이 될 수 있으나, 규제와 인허가 장벽이 높아 불확실성이 큽니다.

투자 관점에서 헌팅턴비치는 어바인보다 변동성이 있을 수 있으나, 라이프스타일 프리미엄이 강해 상방도 기대할 수 있습니다. 캡레이트는 대체로 4~5% 범위를 기대하는 흐름이 많습니다.

풀러턴(Fullerton): ‘상대적’ Affordability의 핵심

풀러턴은 오렌지카운티에서 중간 가격대의 대표적인 선택지로, 단독주택이 대체로 $1.01~$1.10M 범위에 형성되어 어바인/헌팅턴 대비 $300K~$500K 낮은 구간을 제공합니다. 2025년에는 약 -0.4%로 소폭 약세를 보였는데, 이는 어포더빌리티 부담이 커질수록 구매자들이 ‘가능한 한 낮은 가격대’를 찾는 흐름이 반영된 결과로 해석됩니다.

2026년 풀러턴은 1~2% 수준의 완만한 안정/상승이 예상되며, 카운티 평균보다 약간 낮게 움직일 가능성이 있습니다. 화려하진 않지만, 풀러턴은 탄탄한 생활 기반(일부 지역 학군, 다운타운 매력, 공원, 프리웨이 접근성)과 ‘오렌지카운티 진입’ 수요를 흡수하는 시장입니다.

주택 재고가 60~80년대 주택이 많아 ‘리모델링 기회’가 존재하고, 임대수요도 꾸준해 현금흐름 관점의 투자 적합성이 상대적으로 높습니다. 캡레이트는 조건에 따라 4~5%까지도 접근 가능하며, ‘완만한 시세 상승 + 임대수익’ 조합이 장기적으로 안정적인 유형입니다.

해안 vs 내륙: 2026년 더 뚜렷해지는 ‘이중 시장’

2026년 오렌지카운티는 해안과 내륙의 차별화가 더 강해질 수 있습니다.

뉴포트비치·라구나비치·다나포인트 등 해안 도시들은 고자산층 중심으로 움직이며 가격 민감도가 낮습니다(중위가격 $1.8M~$4M+). 반면 애너하임·산타아나·가든그로브·터스틴·오렌지 등 내륙 도시는 $800K~$1.1M 범위에서 ‘상대적 접근성’ 수요를 흡수합니다.

또한 해안은 공급이 극도로 제한되어 매물 희소성이 크고, 내륙은 상대적으로 매물 회전이 더 있어 ‘기회가 생길 가능성’이 높습니다. 구매자·투자자 입장에서는 바다 대신 재정적 여유를 선택할 경우 더 나은 조건을 만들 수 있는 구간이 내륙에 존재합니다.

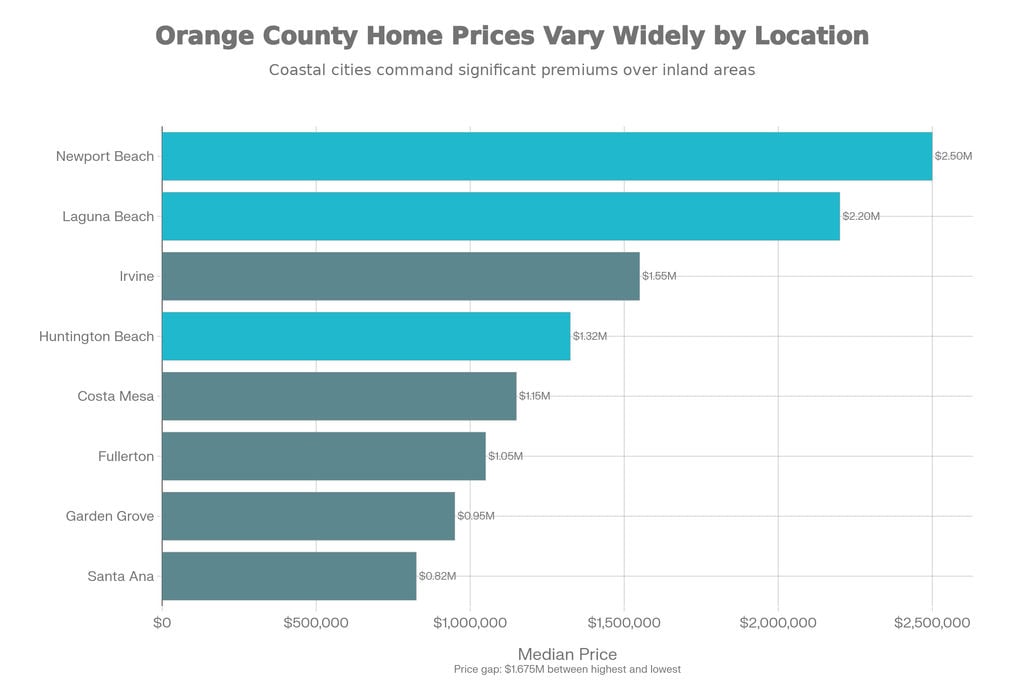

Figure 5: Orange County median home prices vary dramatically by city, with a $1.675M gap between Newport Beach ($2.5M) and Santa Ana ($825K), reflecting coastal premium, school quality, demographics, and lifestyle factors within the same county

The massive price variation across Orange County is clear, with a $1.675M gap between Newport Beach ($2.5M) and Santa Ana ($825K). Coastal cities command substantial premiums, while inland cities offer relative affordability—though "affordable" remains subjective in this market.

2026년 구매자 & 셀러 전략

구매자 전략: 제한된 재고와 높은 금리 속에서 승리하는 방법

타이밍

2026년 초(특히 1~3월)는 봄 성수기 이전의 전략적 구간이 될 수 있습니다. 겨울에 나오는 매물은 ‘필요에 의한 매도’일 가능성이 높아 협상 여지가 생길 수 있고, 경쟁자도 상대적으로 적습니다.

다만 완벽한 타이밍을 맞추려 하지 마세요.

예를 들어 1월 6.3%에서 3월 5.9%로 내려가도, 120만 달러 구매 시 월 페이먼트 차이는 대략 $200 수준으로 “의미는 있지만 결정적이지는 않습니다.” 좋은 매물을 찾고, 조건을 잘 협상하는 것이 더 중요합니다.

파이낸싱 전략

Rate Buydown 협상: 가격 인하 대신 셀러 크레딧으로 바이다운(일시/영구)을 요청하면 오퍼 경쟁력이 올라갑니다.

ARM 고려(7/1, 10/1): 30년 고정보다 0.5~1.0% 낮게 형성될 수 있어, 7~10년 내 이사/리파이/상환 계획이 있으면 유리합니다. 단, 최악 시나리오(리파이 불가)를 감당 가능한지 확인해야 합니다.

다운페이 강화(25~30%): 월 부담을 줄이고 오퍼 경쟁력도 강화됩니다.

현금 오퍼(가능하다면): 감정/융자 컨틴전시 리스크가 없어 셀러가 선호합니다. 필요 시 클로징 이후 리파이하는 방식도 협상력을 높입니다.

협상 포인트

인스펙션 기반 크레딧 협상: DOM이 길어진 매물은 셀러가 크레딧에 더 유연할 수 있습니다.

에스컬레이션 조항: 경쟁 구도에서 ‘과지불’ 없이 진정성을 보여줄 수 있습니다(구성은 신중하게).

렌트백/클로징 유연성 제공: 비용은 크지 않지만 셀러 입장에서는 큰 가치를 가집니다.

Personal Letter는 신중하게: 공정주택법 이슈가 있을 수 있으므로 보호 계층 관련 표현을 피하며 조심스럽게 활용해야 합니다.

매물 선택 기준

좋은 학군은 언제나 강하다(자녀가 없어도 리셀·방어력 측면에서 유리)

‘뼈대 좋은 올드하우스’는 기회(리모델링으로 가치 상승 가능)

유행 옵션의 고점 구매 주의(트렌디 기능은 프리미엄이 쉽게 변함)

WalkScore/출퇴근 접근성 고려(현재 리모트여도 미래 수요를 봐야 함)

셀러 전략: 2026년은 “가격과 준비”가 성패를 좌우한다

가격 전략

2026년은 초반 가격 설정이 모든 것을 결정하는 시장입니다. 과대가격 매물은 DOM 누적과 ‘스티그마’로 오히려 더 낮게 팔릴 수 있습니다.

단순 최근 거래만 보지 말고 현재 리스팅/익스파이어/취소 매물까지 분석해야 합니다.

2021년의 Zestimate나 이웃의 팬데믹 고점 거래는 기준이 될 수 없습니다.

심리적 가격 구간(예: $999,000 / $1,199,000 등)을 활용하면 노출이 늘어날 수 있습니다.

가격 인하 대신 셀러 크레딧(클로징/바이다운)으로 구조화하면 ‘COMPS 유지’에 도움이 될 수 있습니다.

스테이징 & 프레젠테이션

2026년 트렌드는 차갑고 비어 있는 미니멀리즘보다 **‘따뜻한 미니멀리즘’**입니다.

정리하고 개인적인 물건을 치우세

자연 소재(우드/스톤/린넨)와 레이어 텍스처로 ‘살아 있는 공간’ 연출

조명은 레이어로: 자연광 + 스탠드/테이블 램프

주방/욕실은 작은 비용으로 큰 인상을 만들 수 있음(실리콘, 하드웨어, 딥클린, 연출 소품)

야외 공간은 오렌지카운티에서 ‘라이프스타일 핵심’이므로 반드시 연출

프로 사진은 필수(온라인 첫인상이 95%를 좌우)

마케팅

MLS + 주요 플랫폼(지로우/레드핀/리얼터닷컴) 노출 최적화

2~3분 영상 투어는 타지역·해외 수요에 특히 효과적

오픈하우스는 일요일만 고집하지 말고 토요일/목요일 저녁 등 다양화

“좋은 위치” 같은 추상적 문장 대신 구체적 강점(학교, 편의시설, 출퇴근)을 강조해야 합니다.

협상 접근

최고가 오퍼가 항상 최선은 아닙니다. 확실성(현금/컨틴전시/클로징 유연성)이 중요합니다.

Lowball 오퍼도 대화의 문을 닫지 말고, 근거 기반 카운터로 협상 구조를 만들 수 있습니다.

인스펙션 이후에는 안전/코드 이슈는 대응하되, 취향성 요구는 크레딧으로 정리하는 전략이 유리한 경우가 많습니다.

리스크 & 변수: 전망을 흔들 수 있는 요인들

경기침체 리스크: 가장 큰 변수

시장 컨센서스는 성장 지속이지만, 침체 확률이 30~42%로 여전히 높습니다. 촉발 요인은 다음과 같습니다.

고용 악화로 소비 둔화

AI 투자 둔화

관세/무역 갈등 심화로 인플레이션 재상승 → 금리 하락 지연

침체가 오면 오렌지카운티는 대략 다음과 같은 조정이 가능:

중위시장: -5~10%

럭셔리: -10~20%(선택적/지연 수요 영향)

강제 매물 증가(다만 2008년급은 아닐 가능성)

하지만 OC는 과잉 공급과 느슨한 대출이 원인이었던 2008~2011과 구조가 다르고, 소유자의 자본(에퀴티)이 상대적으로 두터워 하락폭이 제한될 수 있다는 시각도 있습니다.

규제 변화: 2026년 1월 1일 시행되는 주택 관련 법 변화

2025년 제정된 여러 캘리포니아 주택 법안이 2026년부터 본격 적용되며, 인허가 기간 단축, ADU/소규모 다세대 촉진, 저렴주택 채권 등 이슈가 시장에 영향을 줄 수 있습니다. 공급 확대는 장기적으로 어포더빌리티에 도움이 될 수 있으나, 단기적으로는 지역별로 가치에 대한 기대를 흔들 수 있습니다.

점보론(Jumbo) 및 금융환경

오렌지카운티는 많은 거래가 점보론 구간에 걸립니다. 점보론 시장이 위축되거나 금리 스프레드가 확대되면, 고가 시장의 수요가 직접 영향을 받을 수 있습니다.

외부 충격(이민 정책, 자연재해, 보험 이슈 등)

이민 정책 강화는 수요 감소로 이어질 수 있고, 산불·지진·홍수 등은 보험 시장을 흔들며 거래 가능성을 제한할 수 있습니다.

결론: 2026년 오렌지카운티 시장을 ‘현실적으로’ 읽는 법

2026년 오렌지카운티 부동산 시장은 완만한 기회와 지속되는 부담, 그리고 변화하는 역학관계가 공존하는 시장입니다. 팬데믹 급등, 금리 충격, 극단적 변동의 시대를 지나, 이제는 예측 가능성이 조금 더 높은 균형(그러나 affordability 제약이 큰) 국면으로 들어가고 있습니다.

구매자 핵심 요약

완벽한 타이밍은 없다: 4% 금리를 기다리기보다, 감당 가능한 6%대 환경에서 준비된 상태로 움직이는 것이 현실적입니다.

기본기(학군/입지/동네/수요층)를 사라: 장기 보유 가치는 기본기에서 나옵니다.

재정 준비가 경쟁력: 다운페이, 사전승인, 금리 이해가 곧 협상력입니다.

내 삶의 목표에 맞춰라: 정착/가족/장기 안정이라면 OC의 가치가 더 크게 작동합니다.

셀러 핵심 요약

첫 가격이 전부다: 과대가격은 결국 더 낮게 팔릴 수 있습니다.

준비(스테이징/사진/정리)가 곧 돈: 작은 투자로 큰 차이를 만듭니다.

유연성이 거래를 성사시킨다: 조건 협상과 리스크 관리가 중요합니다.

시점보다 상항이 더 중: 시장을 맞추려다 기회를 놓치면 비용이 커질 수 있습니다.

전망 요약

2026년은 가격 1~4% 완만 상승, 재고 점진 개선(여전히 셀러 우위), 금리 6.0~6.4%, Affordability 위기 지속이 핵심 키워드입니다. 럭셔리·해안·학군 프리미엄은 상대적 강세를 유지할 가능성이 높습니다.

오렌지카운티의 본질은 변하지 않습니다. 뛰어난 생활환경, 학군, 고용 접근성, 그리고 장기적인 희소성이 여전히 시장을 지탱합니다. 금리가 3%가 아니라 6%라고 해서, 사람들이 OC를 원하는 이유가 사라지는 것은 아닙니다. 중요한 것은 현실적인 전략, 정확한 기대치, 그리고 장기 관점의 선택입니다.

Check out this article next